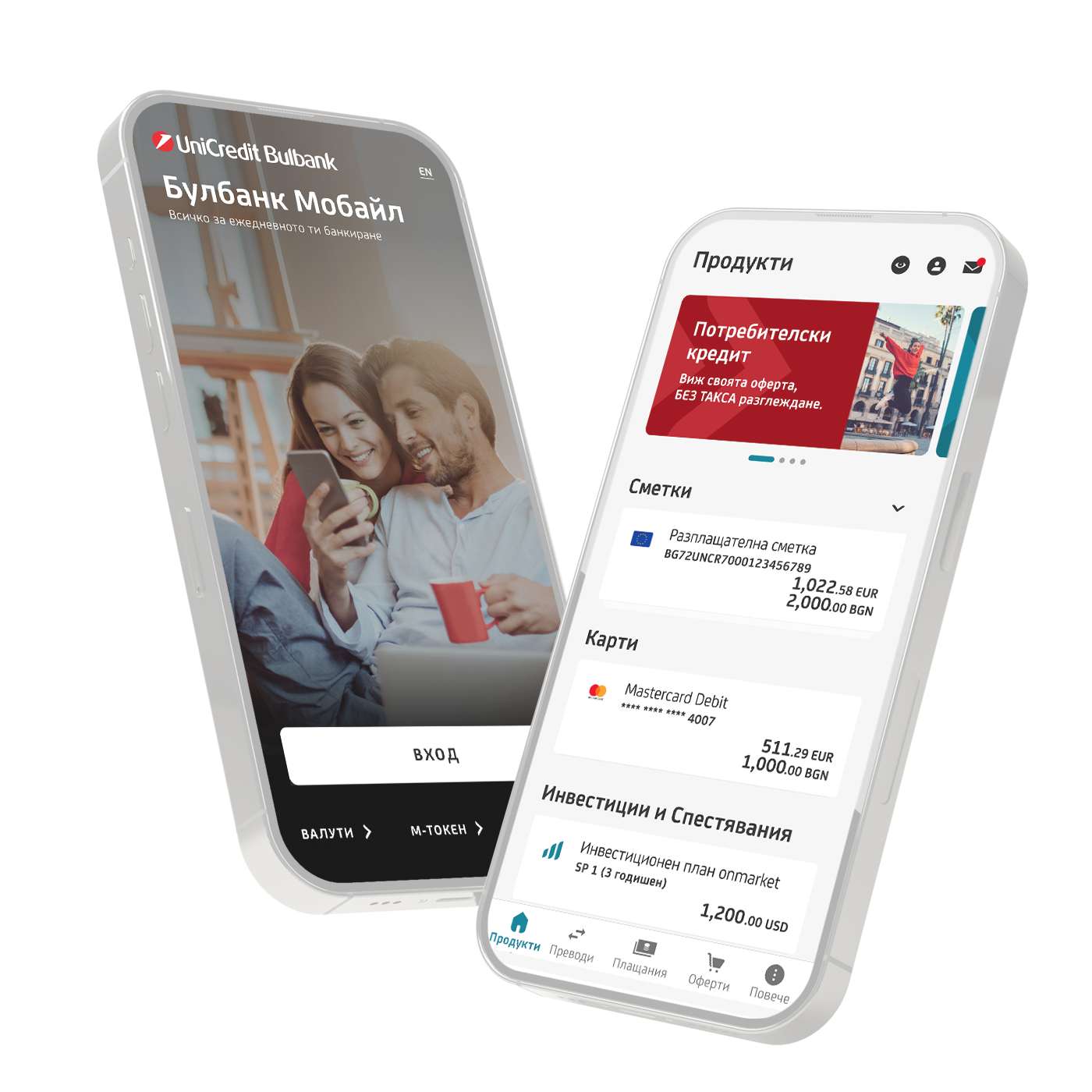

Актуално

РАЗГЛЕДАЙТЕ НАШИТЕ ПРЕДЛОЖЕНИЯ

Важно за еврото

Специализиран чатбот на разположение 24/7, полезна информация, новини и актуални промени във връзка с влизането на България в Еврозоната и процеса на въвеждането на еврото в страната.

План „Плюс“ за Твоята заплата

Само сега без такса за откриване и месечна такса за първите 4 месеца!

Ипотечен кредит с фиксирана лихва

Новият дом е още по-близо с ипотечен кредит с фиксиран лихвен процент за първите 5 години.

Все още нямате сметка в УниКредит Булбанк?

Вземете изцяло онлайн план „Плюс“ с разплащателна сметка и дебитна карта до 31.05.2026 г. през Булбанк Мобайл и банкирайте без такса за 12 месеца.

Програма „Препоръчай и спести“

Ваш приятел се интересува от ипотечен кредит? Препоръчайте ни и при усвоен кредит и двамата ще получите бонус!

Актуално работно време

Бързо и лесно можете да намерите най-близкия клон на банката и да проверите актуалното му работно време.

Следете информационния ни бюлетин за актуални оферти и полезна информация.